Добре, коли

ваші співробітники бадьорі й веселі? Безумовно! Та від невеличких

неприємностей або виробничих травм ніхто не застрахований. Але ж іноді,

щоб урятувати життя людини (хай як пафосно це звучить), досить вчасно

дати сердечнику таблетку нітрогліцерину чи при травмі накласти

постраждалому джгут. Усе це можливо, якщо на підприємстві є аптечка з

елементарним набором медичних препаратів та засобів або ж працює

медпункт. Саме про організацію на підприємстві чи то медпункту, чи то

просто санітарного куточка йтиметься в цій статті.

Отже, аптечка — набір лікарських засобів, інструментів і пристроїв, призначених для надання першої Медичної допомоги, які зібрані в одному місці. Її вміст залежить від специфіки діяльності підприємства, і його визначає сам роботодавець. Хоча в деяких випадках перелік таких засобів передбачено нормативними актами.

Упевнені, «до ліки о перев'язні матеріали повинні бути до будь-якому підприємстві, і навіть роботодавці - фізособи мають забезпечити їх наявність. Звісно, на підприємстві подбати про це повинен керівник або особа, відповідальна за охорону Праці.

Чому ми так упевнено наполягаємо на наявності аптечки (медикаментів)? Усе просто: і ст. 171 КЗпП, і ст. 22 Закону про охорону праці зобов'язують власника підприємства розслідувати нещасні випадки, профзахворювання й аварії. Як саме треба проводити розслідування, розповідає Порядок № 1232. І першочерговим заходом при нещасному випадку на підприємстві п. 8 цього документа установлює надання першої медичної допомоги потерпілому. А ст. 13 Закону про охорону праці вимагає від роботодавця з метою забезпечення додержання законодавства щодо прав працівників у галузі охорони праці вживати термінових заходів для допомоги потерпілим у разі виникнення на підприємстві аварій та нещасних випадків.

Саме для цього у ст. 18 Закону про охорону праці, зокрема, написано, що працівники при прийманні на роботу й у процесі роботи повинні проходити за рахунок роботодавця інструктаж і навчання "з питань охорони праці з надання першої медичної допомоги потерпілим від нещасних випадків і правил поведінки у разі виникнення аварії" Тож не дивно, що однією з основних тем Типового тематичного плану і програми навчання з питань охорони праці посадових осіб (додаток 4 до

Типового положення № 15) є надання першої медичної допомоги постраждалим

під час нещасного випадку.

На це звертали увагу й спеціалісти Фонду страхування від нещасних випадків у листі від 16.08.05 р.№ 261-05-3; єдиного нормативно-правового акта з охорони праці, що зобов'язував би підприємства мати медичні аптечки, нині немає, проте необхідність забезпечити робочі місця аптечками випливає з вимог законодавства про охорону пращ.

Крім того, про обов'язкову наявність аптечок на тих або інших підприємствах згадують й окремі нормативи.

Так, в Інструкції № 49 визначено, що аптечка повинна бути на кожному підприємстві, у цеху, ділянці мережі, у місцях постійного чергування персоналу, що обслуговує електроустановки. Крім того, у випадку роботи бригади за межами підприємства в бригадира повинна бути медична сумка. Або, от і ще, Санітарні правила для підприємств громадського харчування, включаючи кондитерські цехи й підприємства, що виробляють м'яке морозиво (СаПіН) від 19.03.91 р. говорять: усї підприємства громадського харчування, включаючи кондитерські цехи й підприємства, що виробляють м'яке морозиво, зобов'язані мати аптечки для першої медичної допомоги. І подібних нормативних актів чимало.

Завершуючи розмову про формування аптечок, додамо кілька слів про документальне оформлення. Так, для закупівлі ліків потрібно видати наказ по підприємству, яким призначити відповідального за формування переліку медичних препаратів та засобів (у наказі підкреслити необхідність узгодження цього питання із лікарем) і їх закупівлю.

Створюємо медпункт

Медпункти (здоровпункти), як правило, створюють і утримують великі підприємства або ті, на яких обов'язковість медпункту обумовлена - специфікою діяльності. Далі ми розмежуємо ці дві категорії.

Одразу ж зазначимо, що, на жаль, вимоги щодо організації на підприємстві медичного пункту (здоровпункту) урегульовано в законодавстві нечітко.

Перш за все слід мати на увазі, що пункт охорони здоров'я (здоровпункт) створюється на підприємствах, в установах, організаціях і входить до складу поліклініки або амбулаторії (ст. 2 Пояснень № 385),Тоді представники медичного персоналу здоровпункту мали б бути працівниками поліклініки або амбулаторії. Утім, на практиці часто підприємства приймають їх у штат.

Якщо здоровпункт входить до складу поліклініки або амбулаторії, то його діяльність здійснюється на підставі договору між підприємством та органом охорони здоров'я.

Підприємства, на яких створюють здоровпункти, повинні безкоштовно надавати, утримувати приміщення здоровпунктів та забезпечити їх опаленням, освітленням, водопостачанням, охороною, прибиранням і ремонтом (абз.2 пп. 4.3 п. 4 р. IV додатка № 28 та пп. 5.2 п. 5 р. І додатка № 29 до наказу № 33).

Здоровпункти можуть бути двох типів: лікарські та фельдшерські, залежно від виду діяльності та кількості працівників на підприємстві.

Фельдшерські створюють на (пп. 4.2 п. 4 р. IV додатка 28 та пп. 6.2 п. б р. І додатка № 29 до наказу № 33):

— промислових підприємствах, у портах та на підприємствах зв'язку з чисельністю працівників не менше 500;

— підприємствах транспорту з чисельністю працівників не менше 500 або водіїв не менше 300 осіб у кожному з них;

— шахтах;

— об'єктах капітального будівництва з чисельністю працівників не менше 500 у кожному з них або в декількох близько розташованих об'єктах;

— у вищіх і середніх спеціальних навчальних закладах з чисельністю осіб, що навчаються на денних факультетах (відділеннях), не менше 800, які не мають лікарських здоровпунктів;

— мореплавних училищах (школах) з числом учнів не менше 500;

— професійно-технічних, технічних, торгових, кулінарних, торгово-кулінарних з числом учнів не менше 500 (у сільській місцевості і з меншим числом) у кожному з них, які не мають лікарського здоровпункту;

— підприємствах, комбінатах та училищах з числом працівників-інвалідів (учнів-інвалідів) не менше 500;

— геологорозвідувальних, розвідувальних та дослідницьких партіях і експедиціях, які не мають лікарських здоровпунктів.

На одному промисловому підприємстві може бути два і більше здоровпункти. Але їх створюють за погодженням з органом охорони здоров'я за умови надання медичної допомоги кожним здоровпунктом не менше, 1500 працівникам.

Лікарські здоровпункти створюють при (пп. 5.2 п. 5 р. І додатку № 29 до наказу № 33):

— промислових підприємствах та об'єктах капітального будівництва з чисельністю працівників не менше 1200 або на декількох поряд розташованих об'єктах капітального будівництва, до яких не застосовують нормативи лікарів цехових лікарських дільниць і які розташовані на відстані понад 4 км від інших поліклінік, амбулаторій, лікарських здоровпунктів;

— підприємствах транспорту та зв'язку з чисельністю працівників понад 1200, які не мають фельдшерського здоровпункту;

— вищих та середніх спеціальних учбових закладах, сільських професійно-технічних та технічних училищах з чисельністю учнів на денних факультетах (відділеннях) не менше 1200 осіб — у кожному з них, які не мають фельдшерського здоровпункту.

Підприємства, організації та заклади, де створюються здоровпункти, повинні безкоштовно надавати й утримувати приміщення здоровпункту із забезпеченням опалення, освітлення, водопостачання-, охорони, прибирання і ремонту. Посади медичного персоналу лікарських здоровпунктів (за винятком державних учбових закладів та підприємств для інвалідів та об'єктів з особливим режимом роботи) утримуються за рахунок підприємств.

У Згаданому вище наказі № 33 визначено й граничну кількість штатних одиниць медперсоналу лікарських та фельдшерських здоровпунктів»

Звісно, наведений перелік підприємств, які повинні відкрити медпункти, не вичерпний. Для деяких вимоги забезпечити медичне та санітарно-побутове обслуговування працівників висуває галузеве законодавство.

Зокрема, за ст. 46 Закону про дорожній рух для медичного контролю обслуговування водіїв та їх оздоровлення підприємства з чисельністю водіїв 100 і більше осіб створюють відомчі спеціалізовані медичні, фельдшерські та оздоровчі пункти, медико-санітарні частини, поліклінічні відділення та заклади охорони здоров'я, а при чисельності водіїв менше 100 чоловік — із територіальними медичними закладами укладають договори на їх медичне обслуговування.

Якщо здоровпункт входить до складу поліклініки або амбулаторії, то для його функціонування підприємствам не потрібна ліцензія на медпрактику. А от коли здоровпункт не входить до складу поліклініки або амбулаторії, без ліцензії не обійтися (див. п. 20 ч. З ст. 9 Закону України " Про ліцензування певних видів господарської діяльності" від 01.06.2000 р.№ 1775-111). Вказували на це й спеціалісти МОЗ України у листі від 22.03.04 р. № 13/05.03.02-17: "Оскільки диіяльність фельдшерських здоровпунктів промислових підприємств здійснюється в межах медичної практики, яка відповідно до п. 26 ст. 9 Закону України "Про ліцензування певних видів господарської діяльності" є видом господарської діяльності, що підлягає ліцензуванню, вони повинні отримати відповідну ліцензію".

Також варто зауважити, що законодавство не забороняє створювати медпункти й іншим підприємствам. Такий здоровпункт перебуватиме на балансі підприємства, тобто буде його структурним підрозділом та безпосередньо підпорядковуватиметься керівнику підприємства. Як ми вже підкреслили, тут доведеться одержати ліцензію на здійснення медпрактики. Крім того, підприємству необхідно пройти державну акредитацію здоровпункту. Як саме це відбувається, розписано в Порядку державної акредитації закладу охорони здоров'я, затвердженому постановою КМУ від 15.07.97 р. № 765. За ним усі заклади охорони здоров'я, незалежно від форми власності, підлягають акредитації раз на три роки. Першу акредитацію проводять не пізніше ніж через два роки від початку діяльності.

Такий медпункт, як і аптечка, забезпечуватиме у першу чергу додержання вимог законодавства щодо прав працівників у галузі охорони праці, зокрема, щодо надання працівникові першої медичної допомоги під час нещасного випадку на виробництві.

Податковий облік

У податковому обліку витрати (крім тих, що підлягають амортизації), здійснені в порядку, встановленому законодавством, на організацію, утримання та експлуатацію пунктів безоплатного медичного огляду, безоплатної медичної допомога та профілактики працівників, у тому числі забезпечення медикаментами, медичним устаткуванням, інвентарем, а також витрати на заробітну плату найманих працівників) у повному обсязі потрапляють до податкових за пп. 140.1.1 ПКУ Звісно, надання допомоги саме працівникам варто прописати у внутрішніх документах підприємства.

Отже, якщо створення й утримання медпункту для вашого підприємства обов'язок, ви можете визнавати податкові витрати. А от якщо це "примха" власника, то тут у контролерів можуть бути запитання щодо податкововитратності. Хоча, підійшовши до цього питання зважено, ми наполягали б на тому, що витрати в податковому обліку слід визнавати в повному обсязі. По-перше, фразу "витрати... здійснені у порядку, встановленому законодавством ", на нашу думку, слід читати так; витрати на створення та обслуговування медпункту мають бути належним чином підтверджені, і не важливо, чи зобов'язане було підприємство створювати медпункт відповідно до законодавства чи його створення передбачили у колдоговорі. По-друге, першочергове призначення медпункту — надання невідкладної медичної допомоги, зокрема, при нещасному випадку на виробництві. А як ми вже підкреслювали, це прямий обов'язок працедавця, закріплений у законодавстві (див. розділ щодо аптечок). А значить, витратам на формування та обслуговування такого медпункту прямий шлях до податкових (звісно, інколи через амортизацію). Їх варто відносити до таких, як інші витрати господарської діяльності на підставі пп. 138.12.2 ПКУ або як загальновиробничі витрати за пп. 138.8.5 ПКУ

До речі, витрати на ліцензію для здійснення медичної практики здоровпункту прямують до податкових витрат за пп. "ж" пп. 138.10.6 ПКУ

Витрати на формування та обслуговування (поповнення) аптечки також можна відносити до податкових. Причому тут можна посилатися або на згаданий вище пп. 140.1.1 ПКХ або на пп. 138.12.2 ПКУ Нагадаємо: останній дозволяє включати до податкових інші витрати госпдіяльності, для яких у р. ІІІ ПКУ прямо не встановлено обмежень щодо віднесення до складу витрат.

Бухгалтерський облік

• АптечкаЯкщо ви придбаваєте аптечку, то її вартість слід обліковувати на субрахунку 112 як малоцінний необоротний матеріальний актив (МНМА), адже строк її використання більше року, а вартість зазвичай не дотягує до вартісного порогу, встановленого підприємством для визнання її основним засобом. Причому, якщо аптечку придбали вже укомплектованою, то окремо виділяти вартість ліків не потрібно. Амортизацію МНМА можна нараховувати;

— у першому місяці використання об'єкта в розмірі 50% його вартості, яка амортизується, та решту 50% вартості, яка амортизується, у, місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом;

— або в першому місяці використання об'єкта -100% його вартості - ц. 27 П(С)БО 7 "Основні засоби".

Метод амортизації обирає підприємство самостійно і фіксує його в наказі про облікову політику. До речі, там же має бути зафіксована верхня межа вартості МНМА.

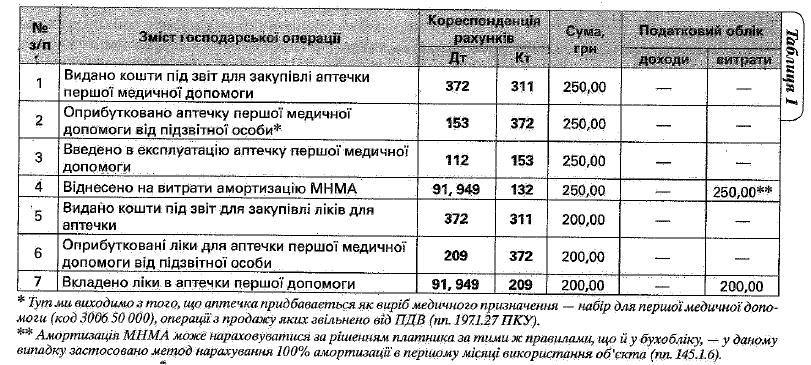

Куплені для аптечки ліки (коли їх придбають окремо, зокрема, при заміні прострочених чи використаних) відображають на субрахунку 209 " Інші матеріали". Якщо їх відразу по оприбуткуванню вкладають в аптечки першої допомоги, то їх списують на видатки діяльності підприємства на підставі акта.

Конкретні статті витрат (зокрема і щодо нарахування амортизації) залежать від того, який об'єкт має аптечку.Так, коли вона перебуває у виробничому цеху, видатки на неї відносять до загальновиробничих. Коли ж ця аптечка для підприємства в цілому, це інші операційні видатки (див. таблицю 1).

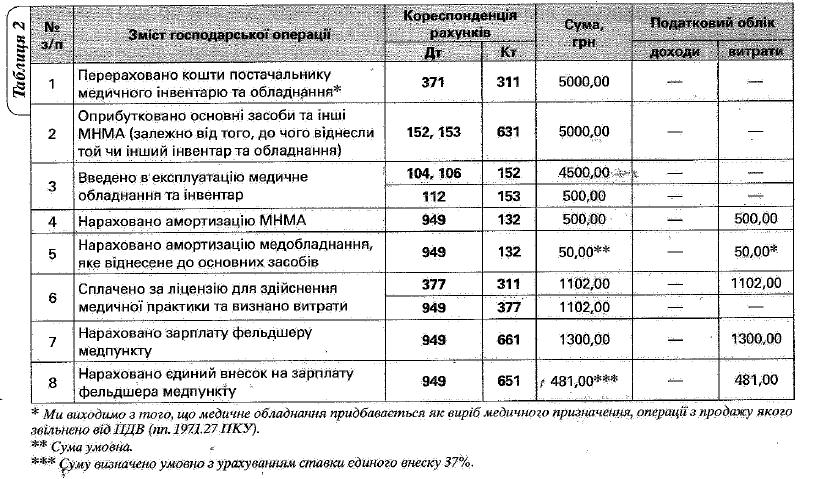

• Медпункт (здоровпункт)Під час створення медпункту не обійтися без закупівлі медобладнання, яке залежно від строку використання та вартості буде визнано або основними засобами, або МНМА, та ліків (закупівлю останніх відображають аналогічно до закупки ліків для аптечки). Витрати, понесені на утримання медпунктів, зокрема, і витрати на опалення, зарплату лікаря, фельдшера, медичної сестри (якщо вони є найманими працівниками) та єдиний внесок, нарахований на їхні зарплати, відносять на субрахунок 949 " Тиші витрати операційної діяльності" (див. Інструкцію № 291). У таблиці 2 (див, стор. ЗО) ми зобразили основні проведення щодо закупки обладнання та утримання медпункту